- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Бухгалтерский учет расчетов с покупателями и заказчиками

Счет 62 «Расчеты с покупателями и заказчиками» используется бухгалтерами для учета расчетов за выполненные работы и оказанные услуги.

Дебетовое сальдо по этому счету означает задолженность предприятий покупателей по выполненным работам и оказанным услугам. Оборот но дебету этого счета отражает стоимость выполненных работ, услуг, переданных основных средств, прочих активов.

По кредиту счета 62 «Расчеты с покупателями и заказчиками» отражаются поступившие платежи от покупателей па расчетный счет, валютный счет, зачет полученных авансов, погашение задолженности при неплатежеспособности дебитора за счет резерва, списание безнадежной задолженности в убыток, оплата векселей полученных.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику.

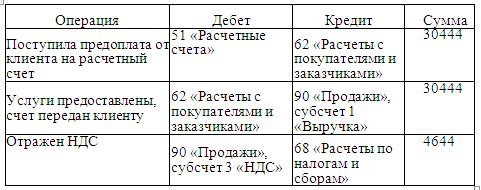

Пример 8.2

Покупатель перечислил на расчетный счет организации денежные средства в счет предоплаты услуги 30444 руб., в том числе НДС – 4644 руб.

Возникла кредиторская задолженность (оплата от клиента поступила, а услуги еще не предоставлены). Проводки представлены в табл. 8.2.

Таблица 8.2 Отражение в бухгалтерском учете расчетных операций с покупателями и заказчиками

Как правило, покупатели производят расчет за полученные ими товары, оказанные им услуги но факту их получения (оказания).

Статьи по теме

- Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Методика анализа рентабельности организации

- Методика анализа прибыли организации

- Цели, задачи и информационная база анализа

- Факторы, влияющие на прибыль и рентабельность

- Система показателей рентабельности организации

- Система показателей прибыли организации

- Система показателей экономической эффективности использования экономических ресурсов организации

- Анализ использования трудовых ресурсов

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)